企业新闻

Company news

来源:胖鲸头条(ID:pangjing-toutiao)

饮料企业的护城河是什么?过去很长时间里,这个问题的答案都是渠道,现在来看,答案或许不只一种。

今年6月底,三得利中国投资有限公司董事长有代雅人公开表示,中国市场已成为(三得利海外)业务发展的引擎,将坚定不移地继续投资中国市场。他还指出,以乌龙茶为代表的无酒精饮料已成为三得利在华第一大业务,也是重要增长动力。

农夫山泉的财报显示,东方树叶所属的茶饮料成为近三年表现最为抢眼的品类,2021年至2023年,农夫山泉茶饮料产品同比增速分别48.3%、50.8%、83.3%,2023年,该品类收入已达126.59亿元,占2023年公司总收入的29.7%。

乌龙茶为何这么厉害?茶饮料还有多少可能性?带着这些问题,胖鲸联合魔镜洞察,梳理了主流电商平台的茶饮料销售情况。

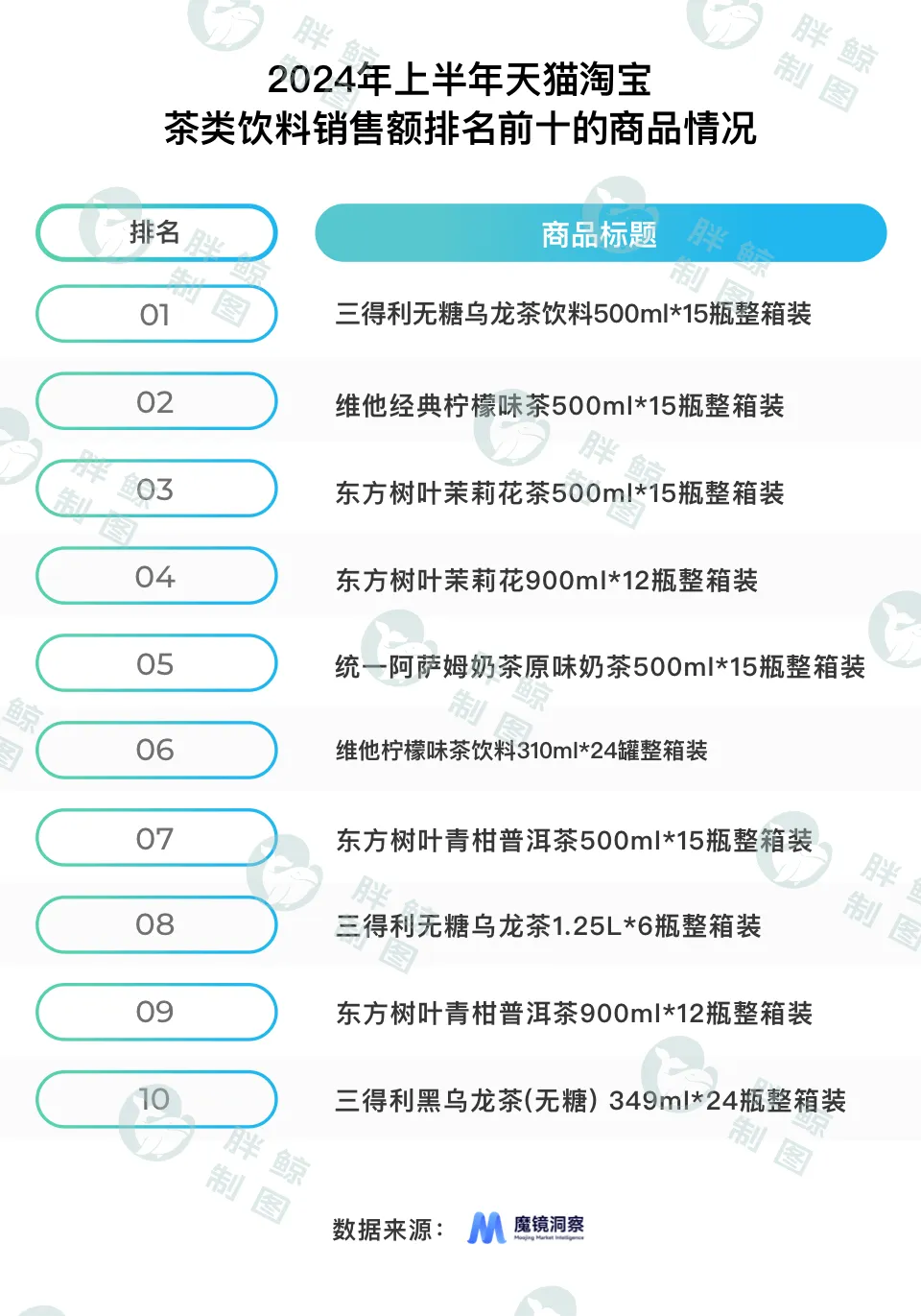

天猫淘宝:

元气森林跑出大单品, 果子熟了增长亮眼

魔镜洞察数据显示,2024年1月-6月,天猫淘宝茶类饮料销售额达到11.61亿元,同比增长64.1%,环比2023年下半年也呈增长态势,环比增21.0%,商品均价在32.67元。

天猫淘宝茶类饮料又细分为调味茶、纯茶、果汁茶、奶茶。分类目看,2024年1月-6月,调味茶饮料的销售额达到11.01亿元,占到94.9%的市场份额。其次是纯茶饮料,上半年共售出4119万元,销售额同比增长了716.6%,环比增84.1%。

分品牌看,2024年1月-6月,天猫淘宝茶类饮料销售额排名前十的品牌依次是康师傅、农夫山泉、三得利、统一、元气森林、维他、达利园、果子熟了、喜茶、怡宝。其中,TOP5品牌市场份额超过60%。

上半年,康师傅、统一、元气森林、达利园、果子熟了在天猫淘宝的茶类饮料产品市场份额取得明显增长,一定程度挤压了农夫山泉、三得利、维他的市场份额。

进一步进行产品追踪发现,康师傅茶类饮料销量拉升明显的是“淘宝买菜”,其中1L 8瓶/1L*12瓶规格的冰红茶产品,通过“淘宝买菜”售出31万件,500ml*15瓶规格的冰红茶产品销售也超过31万件。

“淘宝买菜”水饮界面截图,SKU非常精简

胖鲸注意到,“淘宝买菜”由淘菜菜与淘鲜达合并而来,“淘宝买菜”主打“便宜新鲜”,每天提供直播间秒杀价。今年上半年,除了康师傅冰红茶,达利园青梅绿茶、统一阿萨姆奶茶也多次进入“淘宝买菜”直播间,最高达成单链19万+、12万+的销量。由此可见,康师傅、统一、达利园在天猫淘宝的增长遵循差不多的路径,属于经典产品以优势价格占据“优势货架”取得的突破。

元气森林的“优势货架”在天猫超市,跑出了一个大单品“元气森林自在水”。这款产品是元气森林2023年推出的新品,配料表有水、红小豆、薏米、赤藓糖醇,以“潮湿天气,时刻轻盈”作为产品卖点,曾登陆罗永浩直播间。

果子熟了的突围之路显得与众不同,它选择的是明星代言+硬广的营销组合拳。在今年盛夏来临前,果子熟了官宣杨紫为品牌代言人,同步投放了梯媒广告。更早之前,果子熟了多多柠檬茶已经启用檀健次为品牌代言人。

值得注意的是,檀健次和杨紫为《长相思》主演,第一季、第二季分别在2023年、2024年暑期播出。当前,杨紫“带货”的调味无糖茶、檀健次“带货”的多多柠檬茶,在果子熟了天猫店铺销量位列第一名和第二名。

京东:

让茶、伊藤园发力,喜茶闷声赚钱

2024年上半年,京东茶饮料销售额也取得了15.3%的同比增长。魔镜洞察数据显示,2024年1月-6月,京东茶饮料销售额排名前十的品牌依次是农夫山泉、三得利、维他、统一、康师傅、元气森林、果子熟了、喜茶、让茶、伊藤园。其中,TOP5品牌市场份额超过60%。

相对而言,京东茶饮料的品牌排位赛竞争没有那么激烈,TOP10品牌的市场份额变化幅度不超过5%。

果子熟了和让茶是其中表现较为亮眼的品牌,销售额同比增长超过2倍。让茶是2020年新推出的品牌,其起点同果子熟了差不多,都是茶饮行业的新面孔,但选择了不同的破圈方式。

让茶盯准了“无糖茶饮”赛道,公司旗下还有中式茶包品牌他山集。在品牌视觉和产品形象上,让茶更侧重与茶文化的链接,打造了“高山好茶”的slogan;推广层面,主要借助达人推荐和品牌IP合作提升品牌知名度;以711、全家、便利蜂、盒马等为线下重点渠道,覆盖北京、上海、南京、成都、武汉、杭州等一二线城市。

榜单上的“新面孔”伊藤园,其实是东方树叶的“祖师爷”。

公开报道可查的线索显示,农夫山泉的东方树叶,在产品研发、设计、销售层面的思路都借鉴了伊藤园。正是因为看到了伊藤园取得的成功,东方树叶才能在“雪藏”多年后依然没有被放弃。

伊藤园是日本第一家做即饮茶的企业,在饮料之前,伊藤园是卖茶叶的。1969年,伊藤园的创始人本庄正,用真空包装技术开创了日本第一个包装茶叶。1981年,伊藤园推出了“罐装乌龙茶”,这款不添加防腐剂、无香精、无色素、无调味的罐装饮料,拉开了无糖即饮茶的序幕。1990年,伊藤园推出了首款PET瓶装绿茶。

伊藤园最引以为傲的就是保鲜技术,在多年的技术投入中,伊藤园一直在朝着“新鲜”口感努力——让批量生产的即饮茶口味无限接近茶壶冲泡出来的味道,这也让它得以从一家茶叶铺成长为为日本即饮茶饮料巨头。

但在中国市场,伊藤园的声势明显落后于三得利。据悉,2023年,三得利全球销售额约为1500亿元人民币,而中国所在的“亚洲与大洋洲市场(注:不包括日本)”约占整体销售额的20%,这一比例在2020年为16%。其中,中国市场的增长速度在大区内处于领先地位。而伊藤园尽管上半年在京东的销售有所增长,且品牌美誉度较高,但其市场份额还赶不上成立三四年的本土新品牌。

喜茶是TOP10中产品均价最高的品牌(在天猫淘宝的情况也是如此),喜茶在电商主要销售果茶,其中销售表现最好的“浓果茶”系列,以“一半果汁一半茶”卖点。

胖鲸分析,喜茶在即饮茶市场留有一席之地,除了其果茶产品在风味方面优势,其果茶销量也受到现制茶饮零售业务的推动。不久前,喜茶对外宣布其全球门店数量已突破4000家。有理由相信,这4000家门店积聚了较高的品牌势能,为喜茶的即饮茶业务招揽了不少品牌粉丝。

结语:

无糖茶新品扎堆,

农夫山泉三得利大丰收

综合来看,在茶饮料赛道上,康师傅凭借经典产品“冰红茶”依旧享有较高的市场地位,维他柠檬茶单品也依旧具备很强的购买力,而这些经典产品的热销之外,无法掩盖的一个事实是——“无糖茶”的崛起。

魔镜洞察数据显示,京东上半年销售的茶饮料中,“无糖茶”商品占比达到46.55%,同比增长45.9%。2024年1月-6月,在京东销售额TOP20的茶饮料商品中,有14款商品都是“无糖茶”;在天猫淘宝销售额TOP20的茶类饮料商品中,“无糖茶”已经和“调味茶”平分秋色,各有10款。

“无糖茶”已经成为饮料明星。尼尔森发布的《2024中国饮料行业趋势与展望》指出,2023年无糖饮料市场规模达到241亿元,其中无糖即饮茶占比达到49%,市场规模增速达到110%,远超全国饮料市场规模6%的同比增速和即饮茶19%的同比增速。

这一增长态势吸引着众多饮料企业入局:2023年8月,伊利旗下品牌伊刻活泉推出无糖茶产品,通过“一拧一摇”的茶水分离式锁鲜盖设计,实现“现泡茶”口感;2023年9月,东鹏饮料推出无糖茶产品“乌龙上茶”,进军无糖茶赛道,今年又陆续推出“普洱上茶”“茉莉上茶”等新口味;2024年3月,雀巢茶萃姗姗来迟,推出“水仙乌龙”“茉莉花茶”两款新口味,在配方上强调0糖,以及不含有香精、茶粉和防腐剂等;2024年4月,达利食品推出“朝葉”无糖茶子品牌,打造了“茉莉毛峰”和“乌龙茶”两款无糖产品;2024年6月,大窑饮品推出了三款无糖茶产品……

横亘在这些无糖茶新品面前的是两座“大山”——东方树叶和三得利。

无论是品牌知名度,还是渠道布局,这两个品牌都有难以超越的优势。

不过,从今年上半年茶饮料的电商销售情况可以收获的启示是:1.抢占“优势货架”;2.像“自在水”一样追求品类创新;3.用好营销工具,如明星代言、IP联名,实现错位竞争;4.持续耕耘,积累品牌势能。