企业新闻

Company news

文:墨迪

来源:降噪NoNoise(ID:forjingyijing)

01

品牌公开「低头」

阿迪达斯CEO比约恩·古尔登没有料到,想要重新赢得中国消费市场,已经没那么容易。这片曾经令阿迪备受追捧的土壤,正在发生改变。

去年9月,古尔登首次访问中国,他身着蓝色外套,胸前印有大大的「中国」二字。这是阿迪达斯在2008年北京奥运期间推出的款式,也是他亲近中国市场的一种方式。访华期间古尔登表示,阿迪达斯未来将更加努力贴近中国本土市场,目前已有35人的设计师团队和近百名创意人员,专为中国市场服务。

面对国内持续低迷的消费预期,这家老牌销售巨头决定因地制宜。去年11月的财报电话会议上,古尔登透露,为了争取更大的市场份额,阿迪打算在中国推出更便宜的鞋,「要想实实在在提高销量,必须把价格压下来,在100美元以下的价位上拿出真正的好鞋。」

占据有利生态位的国际品牌主动向国内消费者弯腰,国产品牌只能腹背受敌。首当其冲的当属李宁。过去,李宁大部分跑鞋售价在30到60美元,不及阿迪耐克一半,但又高于价格更低的其他中国运动品牌。

但在大规模消费到达顶峰后,李宁已经连续两年表现疲软。凭借国潮热度,李宁曾在2018年火遍海内外,2021年又因新疆棉花事件迎来业绩第二春。但自2021年第三季度后,李宁的业绩增速开始遇到挑战。

据李宁2023年第三季度财报显示,其销售额、线下渠道、线上业务等方面都出现了增长放缓和下降。Q3财报一出,李宁股价暴跌,一夜之间蒸发1500亿港元市值。

在Q3财报后的电话会中,李宁方面表示,2023年将大幅下调业绩目标,原因是窜货和库存问题。财报显示,李宁的营收来源中,有近半数是依靠经销商达成的,以2022年渠道收入占比为例,直营、经销商、电商渠道分别占比为20.7%、48.5%、29%。

事实上,整个2023年李宁都在去库存的周期中挣扎。曾有接近李宁的人士分析,李宁这种线上线下、经销商和直营店一起打折清库存的方式,令库存压力更大的经销商势必以回流现金为导向,选择在尽可能多的线上电商平台甩卖,即便是「非授权渠道」,也因此一度造成乱价。

相比其他品牌动辄动辄3个月的存货周转时间,李宁去年上半年存货周转天数控制在2个月以内已属不易,但仍难逃库存问题,只能说,那些高价国潮,年轻人是真的买不动了。

与李宁同属难兄难弟的安踏,2023年上半年,增速也从上年同期的26.3%下滑至6.1%。作为安踏的现金奶牛,主打中高端的FILA去年Q1增速掉到单位数,即便Q3增速回升到10%-20%区间,相比2021年25%的增速还是下滑了一大截。

面对形势更加残酷的2024年,几乎所有品牌都已清晰意识到:自降身段并不丢人,弯腰低头才能求得生存。比起那些被稀释的品牌调性,他们更在意如何挽回那些可能已经丢失的用户和市场份额。

此前就有知名美妆品牌内部人士告诉我们,集团在去年双十一之后「立马调整了2024年的预期」。

如果说2023年「低价之战」的主角还是电商平台和线下零售商,关键词是流量补贴、白牌、产业带和垂直供应链;到了今年,遭受更多挤压的将是品牌。换言之,轮到品牌商做自我变革了。否则,生存空间可能更加逼仄。

我们认为,阿迪达斯式的向下卡位、重新锚定主流价格带,只是今年品牌集体变革的一个缩影。

02

降价是不是唯一的选择?

如果从时间线来看,这波由品牌主动发起的「砍一刀」,始于去年四季度。很难说,作为消费风向标的双十一大促是否加重了品牌们的焦虑感。

率先求变的是高端零食品牌良品铺子。2023年11月,良品铺子宣布实施17年来首次最大规模降价,300款产品平均降价22%,最高降幅45%,主要集中在成本优化但不影响品质以及复购率高的零食上。

尽管良品铺子对外宣称,降价动力主要来自供应链提效,但其财报显示,2023年前三季度,公司营收同比下滑14.33%。看得出,降价实属无奈之举。

过去消费者们高攀不起的「零食刺客」们终于不再高傲。不只良品铺子,三只松鼠、百草味、来伊份等品牌也紧随其后,来伊份负责人就表示,公司已经推出了周周有爆款的促销活动,爆款商品可让消费者节省30%-60%。

2017年至2022年,良品铺子、三只松鼠、来伊份等休闲食品行业上市公司的净利润总体呈现波动变化。2022年,这些上市企业的净利润平均值出现下滑,表明休闲食品行业的利润规模正在萎缩,而且这种低迷在相当长的一段时间里可能成为常态——机构数据显示,2023年双十一峰值搜索量较去年同期下降60%,与此同时多家电商交易额开始「隐身」。

当然危机中也常蕴含着希望。事实上全球范围内,有不少消费品牌都是在大萧条和经济危机中通过「自降身价」实现崛起。

诞生于1898年的百事可乐,一出生就比可口可乐晚了12年。1930年,美国步入经济危机,百事以低价策略开始推广产品。通过把瓶身加大一倍「加量不加价」,打出了「五美分能买两份货」的营销口号,成功在广告预算不足的当下脱颖而出。

这一战略一直沿用到第二次世界大战结束。尽管期间百事可乐一度被视为「低下阶层的饮品」、「黑人的饮品」,但1936到1938年间,百事可乐的利润翻了一倍,成功跻身美国第二大可乐品牌。

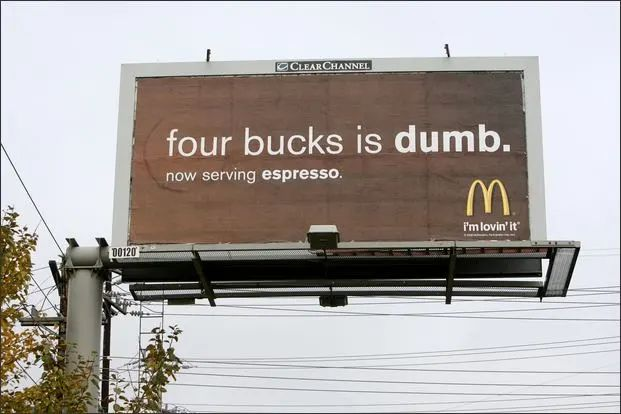

亦有品牌从周期中看到逆势「抄底」的进攻机会,进而实现跨品类经营。比如从快餐杀入咖啡市场的麦当劳。2008年全球金融危机中,麦当劳把一句极具挑衅意味的宣传语贴到了星巴克西雅图总部门口——「4美元是愚蠢的」,下面紧接着一行小字「我们开始供应即磨咖啡」。

这令当时颇受经济危机困扰的顾客产生了共鸣,此后麦当劳在美国近14000家餐厅中设置了咖啡吧,主打低价的全新品牌「麦咖啡」就此伴随麦当劳在全球的扩张而发展壮大,成为星巴克不容小觑的竞争对手。

当然低价、向下卡位并非品牌应对周期的唯一手段。日本大萧条期间,在看到同行们即使降价甩卖也不一定能把服装卖出去后,优衣库创始人柳井正意识到,在经济不景气时,消费者不购物并不是因为东西贵,而是丧失了购物理由和信心。

柳井正的思路是为顾客提供全新的购买理由,激发消费欲望。比如1998年推出的以高度保暖和极致低价著称的摇粒绒外套,这款创新性商品一上市便成为爆款,由此优衣库获得创立以来的最大一次飞跃,并成为日本最大服装零售商。

关于优衣库的成功之道,外界有很多维度的解读,比如顺应下行周期的平价策略、大众基础款的定位等等,但有一点也无法忽视,即单品创新的能力,无论是摇粒绒、HEAT TECH、还是轻羽绒,优衣库的爆款单品大多兼具材料创新与性价比两个因素,能激发新的消费欲望,自然也能抗周期。

当然,这几年优衣库的创新能力乏善可陈。

03

下行周期,品牌如何自渡?

对于国内的消费品牌而言,2024年也具备了这种深度反思和变革的机会。

首先,下行周期中,折扣化将成为常态,这是品牌重新梳理与渠道关系的一个契机。据中国百货商业协会预测,相对其他业态,2024年的折扣市场仍将保持较快发展,抢占更多原属于大卖场、超市、百货的市场份额。

面对传统渠道销量锐减,价格厮杀激烈,已有品牌已经放下身段,主动进行结构优化,甚至开始绕过代理商,直接与零售商合作谈判,满足渠道的需求。

折扣化趋势打破了传统的零供关系——零售商不再只是渠道商,品牌也不单纯是供货方,而是双方共同定制更符合市场化的产品。这个过程中,零售商的数据洞察也为品牌带来新的、适配下行周期的产品思路和销售增量。

比如盒马与伊利近期就达成了定制合作意向,双方将共同开发「好货不贵」的冷藏牛奶、常温牛奶、口味酸奶。

好特卖联合创始人张宁此前在接受《降噪NoNoise》采访时也曾提到,好特卖创立之初,许多品牌商出于控价或者品牌形象考量,并不愿自家产品出现在折扣店的货架上,所以他们的商品大多来自经销商供货;2023年很多品牌会主动来谈合作,到年中时好特卖的直签品牌已经超过200个,而且现在还出现一个新趋势,许多大牌会定向提供存货、尾货商品。

第二点,回归线下体验正在成为新的消费趋势,品牌有必要重新审视实体零售。

去年半年报发布后,李宁集团副总裁及CFO赵东升就曾表示,消费者的消费习惯发生了迁移,线上购物热度下降。2023年上半年,李宁的线下零售门店收入同比增长22.3%,这一数据远高过其线上增长率。不仅如此,去年上半年,李宁店铺面积超300平的大店流水占比提升近10%。

率先宣布降价的良品铺子,尽管2023年三季度线上业务销售下滑近20%,但其线下销售额同比增长了8.97%。

据经济学人智库发布的《2024年消费品和零售行业展望》,2024年全球零售额将增长6.7%,实体店销售额将占总销售额的85%以上,预计2024年也将是自2021年以来线下零售增长最强劲的一年。

前述美妆品牌内部人士也表示,这两年电商业务很难,所以他所在集团正在加快从线上向线下转移。

经历了疫情三年,线下消费比以往任何一个时期都更重视「体验」和连接,这种连接既包括人与人的连接,也包括人与空间、与品牌所代表的生活理念的连接。

至于如何做线下体验,零售商大概可以为品牌商提供诸多思考。抽空逛一圈山姆会员店、Costco、好特卖、嗨特购,或许许多问题都会在拥挤的人流中找到答案。

第三点是向效率更高的新渠道转移,抓住诸如即时零售一类渠道带来的新机会。2023年美团、饿了么、京东等都在发力的即时零售,以一种更加确定的姿态为品牌提供助力。

去年双十一,美团闪购参与商品数量同比增长123%,京东小时达的成交额同比增长45%。饿了么也宣布启动「双百计划」,携手100个零售品牌,用两年时间实现100%增长。

如果说美团即时零售的重心是自营+大型连锁商超/便利店+中小商家,京东的重心是京东到家,零售品牌将是饿了么寻求差异化竞争的一个抓手。我们从知情人处获悉,饿了么副总裁、零售品牌中心负责人施全此前是天猫超市闪店负责人,他的到来也把较为深厚的品牌资源对接给了饿了么。据媒体此前报道,在与饿了么的深度合作中,有品牌实现单月交易额过亿。

有理由相信,品牌与渠道共融共生、互为成就的新局面正在形成。

马云说,所有伟大的公司都诞生在冬天里。这句话,大概同样适用于2024年的品牌们。